GRAN CONSUMO: ESPAÑA UNA EXCEPCIÓN EN EUROPA

Autor: Laureano Turienzo. Retail Insights Advisor

Esta semana se ha producido una de las noticias más importante del año en el sector de la gran distribución, y apenas ha sido comentada por las revistas especializadas de este país. La cadena holandesa de distribución minorista Ahold y su homóloga belga Delhaize han llegado a un acuerdo para llevar a cabo una fusión "entre iguales".La compañía resultante será un gigante con unos ingresos anuales superiores a los 54.000 millones de euros (el triple de la facturación que tuvo Mercadona en 2014)

La empresa se llamará Ahold Delhaize, y contará con más de 6.500 establecimientos y 375.000 trabajadores , y una cartera de clientes habituales de más de 50 millones en Estados Unidos y Europa

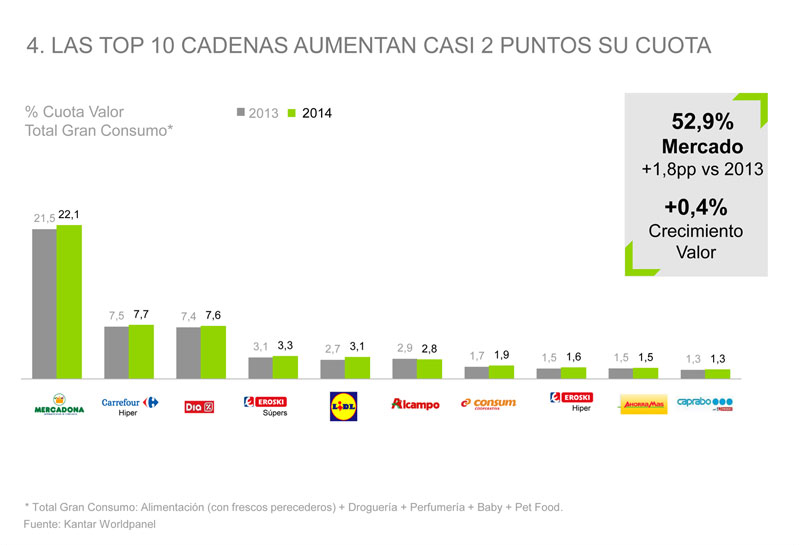

La tendencia es ésta en la mayoría de los países europeos. Salvo en España, donde las cadenas locales y las pequeñas empresas de distribución todavía se reparten cerca del 42% del pastel. . Las diez principales cadenas de distribución de nuestro país acumulan un 52,9% de las venta.

Mientras que por ejemplo en Francia, 6 grupos copan casi el 90% del mercado

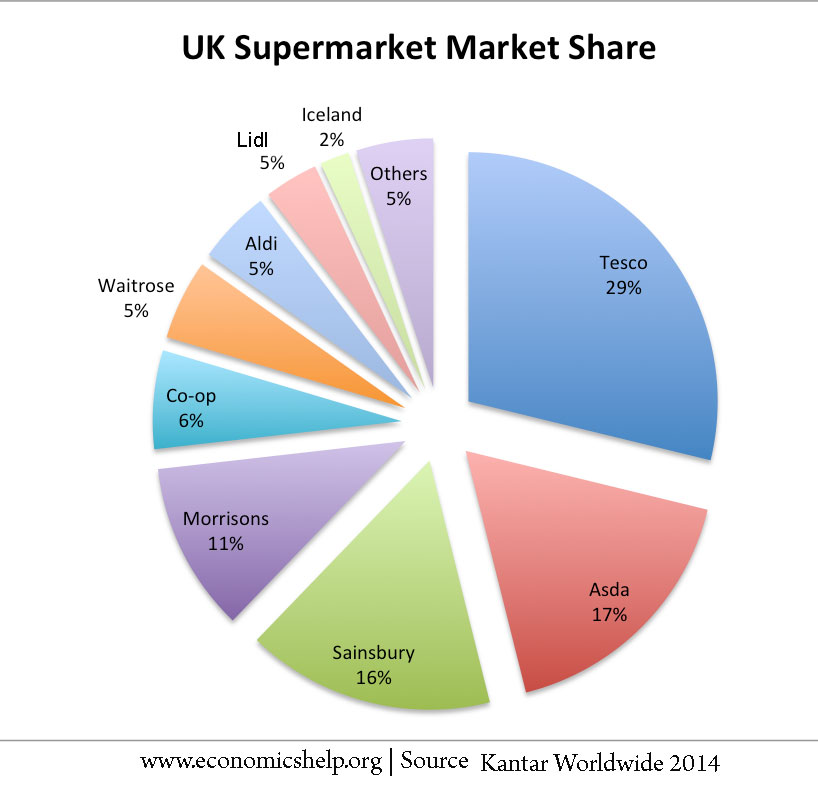

Reino Unido, las 4 primeras cadenas acaparan el 72.8% del mercado .

En Alemania, tres marcas copan el 60% del mercado: Edeka (25.7%), Lildl (18.5%), Rewe Group (16%)

En Holanda, tres marcas copan el 53% del mercado: Albert Hing (33.6%), C100(Jumbo) (11.5%), Aldi (7.9%)

En Bélgica, tres marcas copan el 83.2% del mercado: Colruyt (27.1%), Delhaize (22.8%), Carrefour (11.1)

En Italia el mercado está concentrado en 4 o 5 marcas (Auchan, Carrefour, Interdis, Conard…)

En Portugal dos marcas copan más del 80% del mercado: Jerónimo Martins y Sonae

Sin duda, volvemos al tema de la idosincracia de nuestro país, ¿pero acaso no tienen sus idiosincrasias otros países? Si nos atenemos a lo que sucede a nuestro alrededor podemos aventurar que en los próximos años en este sector se desatomizará el mercado.