¡FELIZ NAVIDAD PARA TODOS LOS RETAILERS!

Desde el Retail Institute os deseamos unas muy felices navidades y un muy próspero año 2017.

Desde el Retail Institute os deseamos unas muy felices navidades y un muy próspero año 2017.

Los periódicos nos informan de que Inditex va bien. Va muy bien. En los primeros nueve meses del año ha vendido 16.403 millones de euros. Despedazando los números de la temporada pasada. Con esto, sucede que la empresa de Amancio Ortega tiene una caja de 5.684 millones de euros. Nunca jamás una empresa española había dispuesto de tanto dinero. Cómo hacer historia desde un pueblo de 30.000 habitantes llamado Arteixo.

Sigo analizando los datos. Y me centro en una cifra mayestática: en estos 9 meses los beneficios netos fueron 2.205 millones de euros. Divido. Me sale un 13.44% sobre la facturación total de los 16.403 millones.

Esa es la clave. El beneficio neto que gana una compañía. Money in the pocket come first. Hace tiempo que me pregunto cuáles serán los márgenes de los principales retailers en el mundo en 2017. Para entenderlo debo comprender cuáles son los márgenes más actuales de los que se disponga información. Hace tiempo que estoy investigando este asunto. No me refiero a márgenes dentro de un sector, me refiero a encontrar un estudio multisectorial, y supranacional, ya que de ese análisis podremos olisquear qué sectores consiguen ganar más dinero en relación a cada venta que realizan y por qué.

Hagan el siguiente experimento. Vayan a google, tecleen en el buscador: “Margen neto empresas retail”….

Resultado: apenas encontraran información.

Cambien la búsqueda. Escriban: “Informes sobre márgenes sector retail”

Más de lo mismo.

Vayan más allá. Traspasen las fronteras y pongan: “Net margin retail industry report 2015”

Desolación.

Toda innovación, cambio, valor diferencial cimenta sus orígenes en la posesión e interpretación correcta de información. Y sucede que éste es el escenario: un sector que mueve mastodónticas cantidades de dinero, que contrata a cientos de millones de personas en el mundo, y apenas hay información (en modo de estudio comparativo intersectorial)sobre un detalle capital: qué es lo que realmente ganan las empresas del retail por cada euro, dólar, yen, corona que venden a un cliente, tanto en sus tiendas físicas como en sus comercios electrónicos.

Para ello, nos hemos propuesto analizar los informes anuales de los principales retailers a nivel mundial. Sumaremos a la lista a analizar algún retailer español y latinomericano. A saber: Mercadona, El Corte Inglés, DIA y Falabella.

Analizamos durante semanas las cuentas de resultados de las empresas a investigar. Alguno de estos informes nos cuesta tiempo encontrarlos, pero al final los conseguimos. Ambicionamos concebir un mapa comparativo de los márgenes finales de las empresas. El anhelo es invertir la ruta del análisis. Desplazar a un segundo plano las onerosas cifras que conforman las ventas totales, destriparlas, y elevar a un primer plano lo que realmente importa: el porcentaje que supone el dinero en el bolsillo versus las ventas que consigue cada empresa. A partir de esa proporción podremos presentir las bondades o miserias de las estructuras de costos de una empresa, sus estrategias, filosofías empresariales, y un interminable etcétera. Haremos este análisis por sector. El resto de las conclusiones son cosa suya.

| RETAILERS | NET MARGIN |

| ALIBABA | 70,04% |

| eBUY | 20,08% |

| MCDONALS | 17,83% |

| INDITEX | 13,76% |

| STARBUCKS | 13,23% |

| PRIMARK | 12,60% |

| IKEA | 10,75% |

| H&M | 10,30% |

| YUM BRANDS | 9,87% |

| HOME DEPOT | 8,38% |

| FALABELLA | 6,20% |

| GAP | 5,82% |

| TARGET | 4,56% |

| SEARS | 4,49% |

| JC PENNEY | 4,06% |

| MACY´S | 3,95% |

| KOLH´S | 3,51% |

| DIA | 3,40% |

| WOOL FOODS | 3,21% |

| MERCADONA | 3,21% |

| WALMART | 3,00% |

| COSTCO | 2,09% |

| KROGER | 1,88% |

| FNAC | 1,47% |

| CARREFOUR | 1,27% |

| TOYS”R”US | 1,10% |

| CORTE INGLÉS | 1,04% |

| GROUPE CASINO | 0,89% |

| AMAZON | 0,56% |

| Net margin average retail (excluyendo a Alibaba) | 5.95 % |

(*) los datos de Alibaba están sacados de sus cuentas de resultados, mas el 70% procede en su mayoría de venta de inversiones e intereses

ANALISIS POR SECTOR

| Supermercados /Hipermercados/ Wholesale | |

| NET MARGIN | |

| DIA | 3,40 |

| WHOLE FOODS | 3,21 |

| MERCADONA | 3,21 |

| WALMART | 3,00 |

| COSTCO | 2,02 |

| KROGER | 1,88 |

| CARREFOUR | 1,27 |

| GROUPE CASINO | 0,89 |

| Net margin . Average | 2,66 |

| DIA | 2015 | |

| Sales | € 8925 millones | |

| Cost of sales | € 6,927 millones | 77,60% |

| Gross profit on sales | € 1,997 millones | 22,40% |

| Net margin | € 299 millones | 3,35 % |

Fuente: http://www.diacorporate.com/recursos/doc/corporativo/20160128/2016/2015-full-year-results-pr.pdf

| MERCADONA | 2015 | |

| Sales | € 19.059 millones | |

| Cost of sales | ||

| Gross profit on sales | ||

| Net margin | € 611 millones | 3,21 |

Fuente: https://www.mercadona.es/en/who-we-are/press-hall/memorias-anuales

| CARREFOUR | 2015 | |

| Sales | € 76,945 millones | |

| Cost of sales | € 58.926 millones | 76.59 % |

| Gross profit on sales | € 18.019 millones | 23,41% |

| Net margin | € 980 millones | 1,27 |

Fuente: http://www.carrefour.com/financial-information/2015-financial-overview

http://www.carrefour.com/sites/default/files/2015_mda.pdf

| COSTCO | 2015 | |

| Sales | $ 113,666,000,000 | |

| Cost of sales | $ 101,060,000,000 | 88,91% |

| Gross profit on sales | $ 12,605,000,000 | 11,09% |

| Net margin | $ 2,377,000,000 | 2,09% |

Fuente: costco-2015-annual-report

Costco es posiblemente el retailer a nivel mundial (de los grandes retailers de cualquier tipo de sector) que trabaja con un margen bruto menor. No existe ningún otra empresa con estos microcospicos márgenes brutos. Si quieren analizar una empresa que optimice sus costes estructurales a la mínima expresión, y aún así sea uno de los retailers más grandes del mundo, y que logre ofrecer a sus clientes los precios más competitivos del mercado, esa empresa se llama Costco. Es verdad que el concepto comercial de Costco es absolutamente diferente al resto de los retailer que analizamos en este apartado, pero creo que es muy interesante analizar su estructura de gastos en el Back office.

| WALMART | Feb1,2015-jan31,2016 | |

| Sales | $ 478,618,000,000 | |

| Cost of sales | $ 360,984,000,000 | 75,40% |

| Gross profit on sales | $ 117,634,000,000 | 24,57% |

| Net margin | $ 14,694,000,000 | 3,0% |

Walmart. El mayor retailer de todos los tiempos ganó casi 15 mil millones de dólares sobre una facturación de dimensiones ciclópeas (Multipliquen por 25 la facturación anual de Mercadona y eso es Walmart)

Fuente: http://s2.q4cdn.com/056532643/files/doc_financials/2016/annual/2016-Annual-Report-PDF.pdf

| KROGER | 2015 | |

| Sales | $108,470,000,000 | |

| Cost of sales | $85,510,000,000 | 78,83% |

| Gross profit on sales | $22,950,000,000 | 21,15% |

| Net margin | $2,040,000,000 | 1,88% |

Fuente: Marketwatch

| WHOLE FOODS | Oct 2015-sep2016 | |

| Sales | $ 15,720,0000,000 | |

| Cost of sales | $ 10,310,000,000 | 65,59% |

| Gross profit on sales | $ 5,410,000,000 | 34,41% |

| Net margin | $ 507,000,000 | 3,23% |

http://s21.q4cdn.com/118642233/files/doc_financials/2015/Annual/2015-WFM-10K.pdf

| Casino/GPA/Monoprix/Éxito | ||

| Libertad/Devto/BigC/Cnova | ||

| GROUPE CASINO | 2015 | |

| Sales | € 46,145 millones | |

| Cost of sales | ||

| Gross profit on sales | ||

| Net margin | € 412 millones | 0,89% |

Fuente: https://www.groupe-casino.fr/en/wp-content/uploads/sites/2/2016/03/VGB-CASINO-CP-RA-2015.pdf

2. ECOMMERCE

Este sector es el que más nos cuesta comparar. Nos fijamos en las tres grandes empresas en estos momentos a nivel mundial las cuales venden sus productos y servicios a través del comercio electrónico. A saber: Amazon, eBay y Alibaba. Pero somos conscientes de que Alibaba y eBay operan como markplaces : no poseen inventario alguno y sólo actúan como intermediarios entre vendedores y compradores finales. Mientras que Amazon posee una gran parte del inventario que vende en sus sitios web; aunque es verdad que también actúa como markplace en muchos de sus unidades vendidas. Y también somos conscientes de la distancia sideral en cuanto a estrategia de valor añadido entre estas empresas, lo cual hace que Amazon sacrifique lúcidamente sus márgenes . No podemos decir lo mismo de eBay o Alibaba.

| ECOMMERCE | |

| NET MARGIN | |

| ALIBABA | 70,04% |

| eBUY | 20,08% |

| AMAZON | 0,56% |

| Net margin . Average | 30,23% |

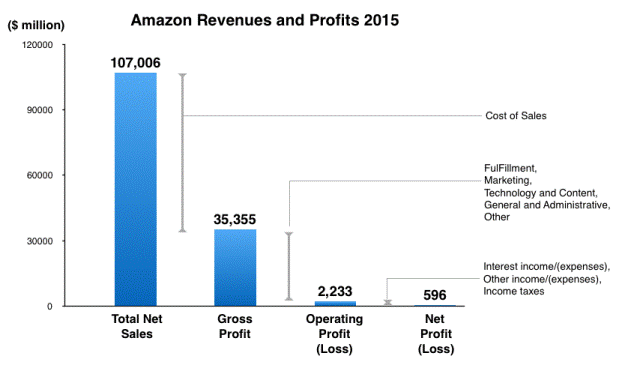

| AMAZON | 2015 | |

| Sales | $107,000,000,000 | |

| Cost of sales | $71,651,000,000 | 66.92% |

| Gross profit on sales | $35,400,000,000 | 33,08% |

| Net margin | $596 ,000,000 | 0,56% |

Fuente

Fuente: R&P Research

Amazon ganó casi 600 millones de dolares, pero es sin duda, el retailer con un menor margen de beneficio de cualquier tipo de sector. Pero a la vez es el más avanzado tecnológica y estratégicamente. Razones: gasta al año más de 35 mil millones de dólares en desarrollos tecnológicos, markéting, gastos de personal… concretamente gasta:

Hay otro dato a husmear en la intrahistoria de las cifras de Amazon. Una copiosa parte de sus ventas se hacen a través del modelo marketplace, lo cual nos indica que gran parte de los productos que vende Amazon ellos no fijan el precio, sólo imponen un margen. Por ejemplo, en 2013 se vendieron mil millones de unidades a través de este escenario. Por tanto Amazon solo reconoce los ingresos de los servicios que proporciona a esas empresas que venden sus productos a través de su plataforma, no el valor de los bienes vendidos. No revela los ingresos brutos («GMV»). Si lo hiciera seguramente estaríamos hablando de cifras enajenantes.

| EBAY | 2015 | |

| Sales | $ 8,592,000,000 | |

| Cost of sales | $ 1,771,000,000 | 20,61% |

| Gross profit on sales | $ 6,821,000,000 | 79,39% |

| Net margin | $ 1,725,000,000 | 20,08% |

| ALIBABA | 2016 | |

| Sales | $ 15,686,000,000 | |

| Cost of sales | $ 5,328,000,000 | 33,97% |

| Gross profit on sales | $ 10,358,000,000 | 66,03% |

| Net margin | $ 11,056,000 | 70,0% |

Fuente: http://www.alibabagroup.com/en/ir/pdf/agm160524_ar.pdf

Alibaba es sin duda el retailer más desemejante de cualquier tipo de sector. Para entenderlo es necesario observarlo con una mirada distinta a como lo hacemos con el resto de las empresas de este estudio. Observen el gráfico. ¿cómo es posible tener un 70% de margen de beneficio?:

·

Fuente: R&P Research

Los beneficios netos fueron de 11.100 millones de dólares y el margen de beneficio fue del 70% . Pero en realidad esto es debido a unas ganancias de más de 8.100 millones de dólares por intereses y ventas de inversiones Por tanto, al observar la fotografía general de todos los márgenes de beneficio de los distintos retailer debemos soslayar los datos de Alibaba de tal modo que no nublen nuestras conclusiones.

3. FASHION

| FASHION | NET MARGIN |

| INDITEX | 13,76% |

| H&M | 10,30% |

| PRIMARK | 12,60% |

| GAP | 5,82% |

| Net margin . Average | 10,62% |

| INDITEX | 2015 | |

| Sales | € 20,900 millones | |

| Cost of sales | € 8,810 millones | 42,15% |

| Gross profit on sales | € 12,089 millones | 57,84% |

| Net margin | € 2,875 millones | 13,76% |

| H&M | 2015 | |

| Sales | SEK M 202,921 | |

| Cost of sales | SEK M 77,694 | 38,29% |

| Gross profit on sales | SEK M 103,167 | 50,84% |

| Net margin | SEK M 20,898 | 10,30% |

Fuente: https://about.hm.com/en/investors.html

| PRIMARK | 2015 | |

| Sales | £5,347m | |

| Cost of sales | ||

| Gross profit on sales | ||

| Net margin | £674m | 12,60% |

Fuente: http://www.abf.co.uk/documents/pdfs/2015/abf-annual-report%202015.pdf

| GAP | 2016 | |

| Sales | $ 15,800,000,000 | |

| Cost of sales | $ 10,180,000,000 | 64,43% |

| Gross profit on sales | $ 5,620,000,000 | 35,57% |

| Net margin | $ 920,000,000 | 5,82% |

Fuente: Marketwatch

http://www.gapinc.com/content/dam/gapincsite/documents/GPS%202015%20Annual%20Report.pdf

4. FAST FOOD

| FAST FOOD | NET MARGIN |

| MCDONALS | 17,83% |

| STARBUCKS | 13,23% |

| YUM BRANDS | 9,87% |

| Net margin . Average | 13,64% |

| STARBUCKS | Oct 2015-sep2016 | |

| Sales | $21,320,000,000 | |

| Cost of sales | $8,510,000,000 | 39,92% |

| Gross profit on sales | $12,800,000,000 | 60,04% |

| Net margin | $ 2,820,000,000 | 13,23% |

Fuente: Marketplace

| MC DONALS | 2015 | |

| Sales | $ 25.410,000,000 | |

| Cost of sales | $ 15,669,000,000 | 61,66% |

| Gross profit on sales | $ 9,790,000,000 | 38,53% |

| Net margin | $ 4,530,000,000 | 17,83% |

Fuente: http://corporate.mcdonalds.com/content/dam/AboutMcDonalds/Investors%202/2015%20Annual%20Report.pdf

| KFC/PIZZA HUT/TACO BELL | ||

| YUM BRANDS | 2015 | |

| Sales | $ 13,105 USD | |

| Cost of sales | $ 9,600 USD | 73,25% |

| Gross profit on sales | $ 3,500 USD | 26,71% |

| Net margin | $ 1,293 USD | 9,87% |

Fuente: Annual report 2015 Yum Brands

4. GLOBAL DEPARTMENT STORE

Aquí también nos encontramos con problemas a la hora de comparar empresas. Ya que sentimos que bajo este concepto de tienda global vale casi todo, y es imposible encontrar empresas con estructuras, surtidos y servicios análogos al cien por cien. Pero aún así nos aventuramos a comparar siete grandes empresas que generan gran parte de sus beneficios a través de sus negocios de grandes almacenes, aunque todos en sus cuentas de resultados incluyen otros negocios. Aún así, los datos que encontramos nos aportan mucha y valiosa información.

| GLOBAL DEPARTMENT STORE RETAILING | NET MARGIN |

| FALABELLA | 6,20% |

| TARGET | 4,56% |

| SEARS | 4,49% |

| JC PENNEY | 4,06% |

| MACY´S | 3,95% |

| KOLH´S | 3,51% |

| CORTE INGLÉS | 1,04% |

| CORTE INGLES (*) | 2015 | |

| Sales | € 15,219 millones | |

| Cost of sales | ||

| Gross profit on sales | ||

| Net margin | € 158 millones | 1,04% |

Fuente: http://economia.elpais.com/economia/2016/08/27/actualidad/1472294512_455268.html

| Formato | % Participación | Ejercicio 2015 | Ejercicio 2014 | % Var. 15/14 |

| Grandes Almacenes: El Corte Inglés | 62,1 | 9.449,64 | 8.768,19 | 7,8 |

| Hipermercados: Hipercor | 9,2 | 1.402,21 | 1.570,53 | -10,7 |

| Tiendas de proximidad: Supercor | 4 | 601,94 | 591,04 | 1,8 |

| Sfera | 1,5 | 230,84 | 205,14 | 12,5 |

| Bricolaje: Bricor | 0,7 | 108,78 | 90,72 | 19,9 |

| Óptica 2000 | 0,5 | 80,91 | 78,33 | 3,3 |

| Grupo Viajes El Corte Inglés | 16 | 2.436,32 | 2.350,12 | 3,7 |

| Grupo Informática El Corte Inglés | 4,7 | 714,38 | 737,1 | -3,1 |

| Grupo de Seguros | 1,2 | 189,77 | 182,02 | 4,3 |

| Otras líneas de negocio | 0 | 5,06 | 18,84 | -73,1 |

| TOTAL | 100 | 15.219,84 |

Fuente: Annual report 2015 ECI

| MACY´S | 2016 | |

| Sales | $ 27,079,000,000 | |

| Cost of sales | $ 16,496,000,000 | 60,92% |

| Gross profit on sales | $ 10,583,000,000 | 39,08% |

| Net margin | $ 1,070,000,000 | 3,95% |

Fuente: http://www.annualreports.com/HostedData/AnnualReports/PDF/NYSE_M_2015.pdf

| JC PENNEY | 2015 | |

| Sales | $ 12,625,000,000 | |

| Cost of sales | $ 8,080,000,000 | 68,36% |

| Gross profit on sales | $ 4,545,000,000 | 36,00% |

| Net margin | $ 513,000,000 | 4,06% |

Fuente:http://www.annualreports.com/HostedData/AnnualReports/PDF/NYSE_JCP_2015.pdf

| SEARS | 2015 | |

| Sales | $ 25,146,000,000 | |

| Cost of sales | $ 19,330,000,000 | 76,87% |

| Gross profit on sales | $ 5,816,000,000 | 23,13% |

| Net margin | $ 1,130,000,000 | 4,49% |

Fuente: https://searsholdings.com/docs/investor/SHC_2015_Form_10-K.pdf

Fuente: Market watch

| KOLH´S | 2015 | |

| Sales | $ 19,200,000,000 | |

| Cost of sales | $ 13,200,000,000 | 68,75% |

| Gross profit on sales | $ 934,000,000 | 4,86% |

| Net margin | $ 673,000,000 | 3,51% |

Fuente: https://corporate.kohls.com/PDFs/2016/Q4-Earnings-Release.pdf

| FALABELLA | 2015 | |

| Sales | MM$ 8,381,944 | |

| Cost of sales | MM$ 5,096,909 | 60,81% |

| Gross profit on sales | MM$ 3,014,556 | 35,96% |

| Net margin | MM$ 519,915 | 6,20% |

| (*) INCLUIDOS negocios bancarios, los cuales suponen el 7.44% del negocio total | ||

| TARGET | 2015 | |

| Sales | $ 73,785,000,000 | |

| Cost of sales | $ 51,997,000,000 | 70,47% |

| Gross profit on sales | $ 21,788,000,000 | 29,44% |

| Net margin | $ 3,363,000,000 | 4,56% |

Fuente: https://corporate.target.com/_media/TargetCorp/annualreports/2015/pdfs/Target-2015-Annual-Report.pdf

5. OTROS

| OTHERS | NET MARGIN |

| IKEA | 10,75% |

| HOME DEPOT | 8,38% |

| FNAC | 1,47% |

| TOYS”R”US | 1,10% |

| IKEA | Sep. 2014- Aug. 2015 | |

| Sales | € 32.658 millones | |

| Cost of sales | €18.221 millones | 55,79% |

| Gross profit on sales | €14.437 millones | 44,21% |

| Net margin | €3.512 millones | 10,75% |

Fuente: http://www.ikea.com/ms/en_AU/pdf/yearly_summary/IKEA_Group_Yearly_Summary_2015.pdf

| HOME DEPOT | 2015 | |

| Sales | $ 88,519,000,000 | |

| Cost of sales | $ 54,329,000,000 | 61,38% |

| Gross profit on sales | $ 34,190,000,000 | 38,62% |

| Net margin | $ 7,420,000,000 | 8,38% |

| FNAC | 2015 | |

| Sales | € 3,876 millones | |

| Cost of sales | € 2,730 millones | 70,43% |

| Gross profit on sales | € 1,146 millones | 29,56% |

| Net margin | € 57 millones | 1,47% |

Fuente: http://www.groupe-fnac.com/assets/2015-full-year-results.pdf

| TOYS” R ”US | 2015 | |

| Sales | $ 11,802,000,000 | |

| Cost of sales | $ 7,576,000,000 | 64,17% |

| Gross profit on sales | $ 4,226,000,000 | 35,79% |

| Net margin | $ 130,000,000 | 1,10% |

Lo dicho: el resto de las conclusiones son cosa suya

Laureano TURIENZO

COMPARTE:

Artículo de LAUREANO TURIENZO. Retail Institute's Insights Advisor

Si por alguna casualidad se preguntara hoy qué comerá y qué beberá en 2017, sería lógico aventurar que la mayoría de ustedes se responderían que, más o menos, lo mismo que en 2016. Somos seres de costumbres. Los hábitos alimenticios se heredan, viajan con nosotros por nuestras vidas a través de cordones umbilicales invisibles que nos atan enseñanzas pretéritas y legados subcutáneos.

¿Pero qué sucedería si algo acelerara esa mutabilidad en las rutinas alimenticias? ¿Y qué pasaría si las autoridades mundiales decidieran que el decorado debe cambiar con urgencia? En ese caso, usted, en gran parte, no comería lo mismo que el año anterior.

Impongámonos un límite temporal a los datos que aportemos en este artículo. ¿Qué es lo que está sucediendo en los últimos 10 meses?

Ayer, el Gobierno del Reino Unido publicaba un proyecto de ley del que nacerá un impuesto sobre las bebidas azucaradas, a aplicar a partir de abril de 2018. En la Cámara de Lores ya no se culpa a la genética anglosajona, se estigmatiza a las marcas que damnifican a sus compatriotas.

Londres no está sola. Más de 15 países ya han aprobado en sus parlamentos impuestos para penalizar el consumo de bebidas azucaradas. Esta misma semana en los periódicos locales de Letonia, Chile o España se puede leer que sus gobiernos seguirán esa corriente. Australia, Sudáfrica, serán los próximos. Corren tiempos difíciles para el azúcar. Según la OMS, 600 millones de personas sufren obesidad y 1.900 millones de adultos más, tienen sobrepeso. Es sencillo: se trata de una pandemia global. La OMS nos revela que una forma de frenar este colosal problema es que los países industrializados introduzcan impuestos sobre las bebidas azucaradas. Se trata de una declaración de guerra sin máscaras: nos dice que el impuesto debe ser del 20% y que el objetivo es claro: qué se desplome el consumo.

Artículo de LAUREANO TURIENZO Retail Institute's Insights Advisor

Carl Honore escribió el “Elogio de la lentitud”, iniciando lo que vino a llamarse la FILOSOFÍA SLOW. En resumen, nos viene a decir que vivir deprisa no es vivir, es sobrevivir. Coexistimos en sociedades que nos infunden el miedo a perder el tiempo. Un miedo afilado que fosiliza nuestra libertad a prolongar el bostezo, a untar de melaza las agujas del reloj, a dormitar frente a una ventana por la que vagabundean las horas. Todos y todas, estamos sometidos a un vertiginoso ritmo de vida, atados a calendarios, citas, ofertas a punto de caducar, novedades de vida efímera. Una vida adrenalitica donde es un delito perder el tiempo. Tenemos que tomar muchas decisiones de consumo al cabo del día. Y no regresaremos a una vida más pausada. Esa es la realidad. Al menos en 2017.

En 2017 seguirá la vida urgente. Algo se venía burbujeando. Todo empezó a ser rápido con el fast food, con el fast fashion. Todo sigue igual, pero esta vez más vertiginoso. Practicaremos un consumo hambriento de velocidad. La velocidad, eso marcará la vida del consumidor en 2017. La velocidad y la comodidad serán las claves de la experiencia de compra suprema. Los consumidores, usted y yo, seremos este año aún más impacientes y no perdonaremos a quien nos haga perder el tiempo. Los retailers nos han educado en el 2016 para ser terriblemente impacientes: demandaremos entregas inmediatas, nuevos productos inmediatos, ofertas inmediatas, una personalización inmediata. Entregas más allá de 24 horas nos parecerán antediluvianas. Amazon, el retailer más listo de la clase, lo sabe. Y va más allá, transgrede las reglas no escritas, cruza la frontera de lo digital y se infiltra en lo físico. Esta semana nos sorprende por millonésima vez y nos dice que a principios de 2017 abrirá en Seattle un supermercado de 550 metros cuadrados que no tendrá línea de cajas…. A través de tecnología de última generación identificará a los clientes (usuarios de Amazon Go, con la aplicación instalada en sus teléfonos, los cuales deberán acercar a un lector para poder entrar en la tienda) , así como los productos que cogen de las estanterías y a la salida de la tienda se les cargará el coste de lo comprado en su cuenta. No colas, no tiempo inútil, se trata de velocidad. Pero el video oficial de Amazon se lo explicará infinitamente mejor que yo:

https://www.youtube.com/watch?v=NrmMk1Myrxc

Artículo de LAUREANO TURIENZO Retail Institute's Insights Advisor

Hace una semana llegó a mis manos un estudio recién publicado por Observatorio Nacional de las Telecomunicaciones y de la Sociedad de la Información (Ontsi), un organismo que depende del Ministerio de Energía, Turismo y Agenda Digital.

“ESTUDIO SOBRE COMERCIO ELECTRÓNICO B2C 2015” (Edición 2016)

Una cifra: 20.745 millones de euros. Bien, una cifra se explica por si sola. Muchos medios de comunicación se han hecho eco esta semana de dicha cifra. En términos generales solo he leído panegíricos acerca del enorme y fabuloso crecimiento del ecommerce en España. Algún titular indicaba: el boom del ecommerce en España.

Edifiquen un centro comercial en su mente. Un centro comercial que abra 24 horas. Llénenlo de tiendas repletas de productos de todas las clases, colores, precios, calidades. Caminen por sus pasillos y observen toda clase de clientes, mucha gente entre los 25 a 49 años, residentes en localidades de más de 100.000 habitantes, de cualquier clase socio económica, religión o nacionalidad. Pero sin embargo hay más hombres que mujeres. Sigamos . Olviden las colas, no existen. Se trata de un centro comercial que puede caber en un smartphone o en una tableta. A este centro comercial suelen acudir 31.7 millones de españoles ( un 80,8% de la población española mayor de 15 años), de ellos, 20.4 millones de españoles pueden ser considerados compradores online a comienzos de 2016, y gastaron de media 1.016€. En este centro comercial, el 24.7% de los compradores lo hacen a través de su teléfono móvil y casi siempre desde su hogar. Las tiendas que más venden aquí son las tiendas generalistas y las que su negocio primordial es internet. Es decir, los especialistas en la venta on line ganan la partida. Aquí lo que más se compra son billetes de transporte , entradas a espectáculos , ropa, complementos y artículos deportivos, y reservas de alojamiento y paquetes turísticos. Aquí, en este centro comercial, la fidelidad de los clientes no es muy buena: solo el 14% efectúa al menos una compra mensual y sólo el 2,2% lo hace semanalmente. Aquí apenas existe el dinero físico: solo el 11.2% paga contra-reembolso. Si seguimos imaginando, y analizamos los datos, sabremos que este centro comercial tiene futuro, ya que los millenians (entre 16 y 36 años), compran más por internet que el resto de la comunidad internauta en general (72,8 % versus 64,3 %).

Bien, es un cifra impresionante: 20.745 millones de euros.

Es lo que tienen las cifras, que si las comparamos con otras puede suceder que pierdan su resplandor. Compárenla con 656.527 millones de euros… Esa es la cifra que facturó el comercio en España, de los cuales el comercio al por menor (exceptuando venta vehículos) representó el 31,1% del total de esa cifra. Otro dato para que saquen sus conclusiones sobre si la calificación de impresionante es correcta para los 20.745 millones de euros: el departamento de Comercio estadounidense informó de las ventas del comercio electrónico del segundo trimestre de 2016: 97,3 miles de millones de dólares. En otras palabras el 8.1% del total de las ventas minoristas de Estados Unidos.

Otro dato, UK genera más del tercio de los 500.000 millones de euros que facturó el ecommerce el Europa

http://boletines.prisadigital.com/global%20b2c%20e-commerce%20report%202015%20light.pdf

El TOP 10 de los países con mayor volumen de negocios en comercio electrónico de forma global son China, Estados Unidos, Inglaterra, Japón, Alemania, Francia, Canadá, Rusia, Corea del Sur y Australia

Y para terminar de entender la magnitud de los 20.745 millones de euros, por favor lean el último informe de euroestar sobre la cuestión

eurostat-e-commerce-report-2015

A modo de resumen sobre este informe: España está en la posición número 16 en la lista de países…

20.745 millones de euros…

Artúculo de LAUREANO TURIENZO Retail Institute's Insights Advisor

¿Cómo serán las tiendas en el futuro? Vuelvo a preguntarme estos días en los cuales Walmart (el mayor retailer del mundo, con más de 11.500 tiendas físicas ), acaba de anunciar que su principal objetivo en los próximos años es crecer en el comercio electrónico para combatir al que considera su principal rival, una empresa que vende sus productos y servicios a través de internet, una tal Amazon. Pero sucede que Wall Street Journal hace unos días informa que Amazon va a abrir pequeñas tiendas físicas donde venderá leche, carne y otros productos frescos y perecederos, y donde sus clientes podrán pedir a través de sus teléfonos , o de las pantallas táctiles que habrá en esas tiendas, productos no perecederos como cereales, que les serán entregados en ese mismo día. Con este movimiento, el retailer del comercio electrónico le está diciendo al retailer de la tienda física que ellos también pueden jugar a su juego.

Pero hay algo más… Ambos saben que deben servir a sus clientes por todos los canales posibles, que deben crear un modelo de experiencia de compra integral . Esto, desde mi punto de vista, determinará cómo serán las tiendas del futuro . Tiendas que estén perfectamente integradas en el círculo imaginario que representa la experiencia de compra de un cliente.